คำว่า บ้าเที่ยว นี่คือขนาดไหน? ก็คือปอแพลนทริปยันจบปีไว้ล่วงหน้า บางทีเลยไปถึงปีถัดไป กิจกรรมยามว่าง คือ นั่งเชคตั๋วเครื่องบินและที่พัก ถ้าเจอโปรตั๋วถูกบางทีก็มือลั่นไม่รู้ตัว รู้อีกทีคือตัดบัตรไปแล้ว 555

เชื่อว่าแฟนเพจหลายคนฝันจะมีโอกาสได้เดินทางรอบโลก(ปอก็เหมือนกัน) ปัญหาคือถ้าเราไม่รวยล่ะจะทำยังไง?

ปอเองเริ่มเดินทางจริงจังตอนอายุ22 ปีค่ะตอนนั้นเป็นนักศึกษาแต่อยากไปเที่ยวเลยทำงานพิเศษหาเงินสมทบทุนท่องเที่ยวโดยการเป็นล่ามและไกด์ตอนสมัยอยู่รัสเซียจำได้ว่าก่อนหน้านั้นเคยไปเที่ยวต่างประเทศแค่3 ประเทศคือเยอรมนีสิงคโปร์และรัสเซียผ่านไป6 ปีด้วยความบ้าท่องเที่ยวเลยได้แผนที่ที่เคยไปแผ่นนี้มา

คำถามที่ถูกถามบ่อยที่สุดคงจะเป็น“ไปเอาเงินที่ไหนมาเที่ยว” ปอเป็นมนุษย์เงินเดือนธรรมดาบ้านไม่ได้มีฐานะร่ำรวยค่ะเน้นการบริหารเงินและหลักการที่ว่าถ้าอยากให้เงินงอกเงยต้องลงทุนและหาเงินเพิ่มค่ะ

ตอนนี้ทำงานประจำมาได้เกือบ3 ปีละค่ะเข้าใจมนุษย์เงินเดือนดีว่ามีสิ่งยั่วยุหลายสิ่งทั้งค่าสังคมค่าบุฟเฟต์ชาบูค่าเครื่องสำอางค์ค่าเสื้อผ้าไม่แปลกที่จะใช้เงินเดือนชนเดือนแต่ถ้าเรารู้จักการบริหารเงินให้ดีเราจะมีเงินสำหรับท่องเที่ยวตลอดเวลาค่ะ ซึ่งแต่ละคนมีวิธีการบริหารเงินที่แตกต่างกันไปที่ปอจะนำเสนอวันนี้เป็นตัวอย่างของปอที่ใช้ตั้งแต่เริ่มเป็นมนุษย์เงินเดือนค่ะไม่มีวิธีไหนผิดถูกมีแต่วิธีที่เหมาะสมกับเรามากที่สุดถ้าใครยังไม่มีไอเดียหรือกำลังหาทางบริหารเงินลองเอาวิธีปอไปปรับใช้ดูนะคะ

ก่อนจะเริ่มใช้วิธีนี้แนะนำให้มีเงินออมอย่างน้อย 6-12 เท่าของเงินเดือนเราก้อนนี้จะเอาไว้ใช้ในกรณีฉุกเฉินในชีวิตค่ะ

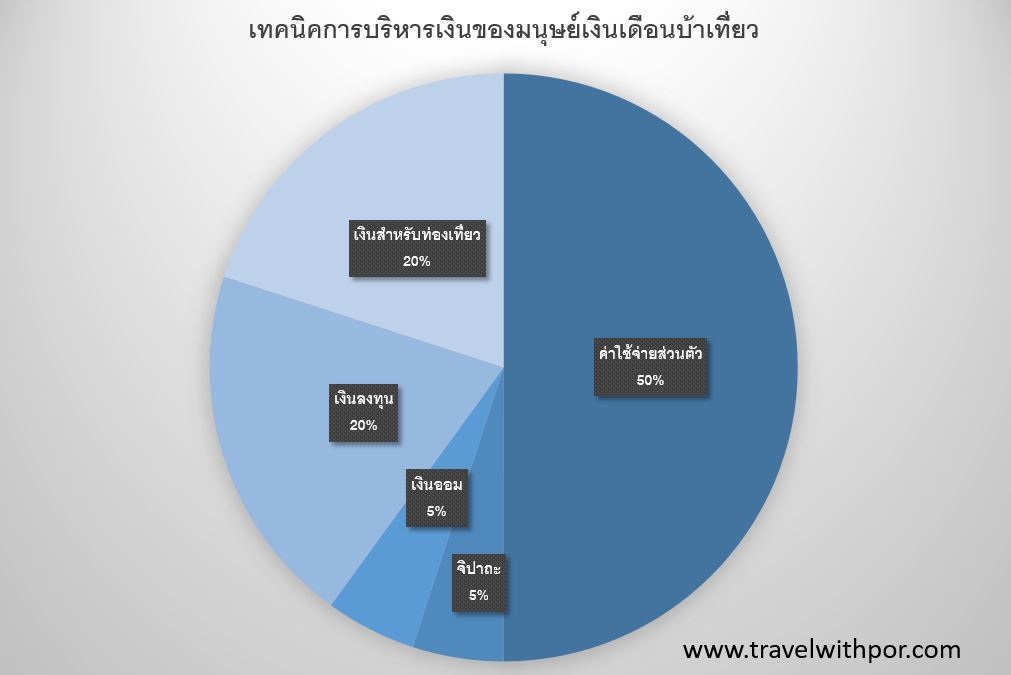

หลังจากนั้นจะเอาเงินเดือนมาแบ่งออกเป็น5 ส่วนตั้งแต่เงินเดือนออกดังนี้

-

ค่าใช้จ่ายส่วนตัว 50% : ค่าที่อยู่ค่าอาหารค่าเดินทาง

-

ค่าใช้จ่ายจิปาถะหรือให้ที่บ้าน 5%

-

เงินสำหรับเก็บออม 5%

-

เงินสำหรับลงทุน20%

-

เงินสำหรับท่องเที่ยว20%

ยกตัวอย่างให้เห็นภาพชัดๆคือ

สมมติปอได้เงินเดือน30,000 บาทก่อนอื่นคือต้องเก็บเงินให้ได้6-12 เท่าของเงินเดือนคือ180,000 – 360,000 บาทอดทนหน่อยค่ะช่วงแรกอย่าเพิ่งฟุ่มเฟือย

หลังจากเก็บได้เเล้วเงินเดือนแต่ละเดือนแบ่งออกเป็น5 ส่วน

- ค่าใช้จ่ายส่วนตัว 15,000 บาท: บริหารค่าที่อยู่ค่าอาหารค่าเดินทาง(สมมุติเช่าอพาร์ทเม้นท์เดือนเลย7,000 บาทค่าอาหาร6,000 บาทค่าเดินทาง2,000 บาท— ปอไม่มีรถเป็นของตัวเองค่ะ)

- ค่าใช้จ่ายจิปาถะ 1,500 บาท: อาจจะได้การ์ดงานแต่งคนนู้นคนนี้ค่าสังคม, ช้อปปิ้งเสื้อผ้าหรือของที่อยากได้หรือให้ที่บ้าน

- เงินออม 1,500 บาท: เงินก้อนนี้ควรเป็นการออมที่มีความเสี่ยงต่ำเอาออกมาใช้ได้ง่ายกรณีมีเหตุการณ์ฉุกเฉินเช่นฝากธนาคาร)

- เงินสำหรับลงทุน 6,000 บาท: เงินก้อนนี้รับความเสี่ยงได้มากกว่าก้อนข้างบนเพราะต้องการหวังผลตอบแทนที่สูงขึ้นอาจจะเป็นการลงทุนในกองทุนรวม, ลงทุนในหุ้นหรือทำธุรกิจส่วนตัว

- เงินสำหรับท่องเที่ยว 6,000 บาท: อาจจะดูเยอะสำหรับหลายๆคนแต่สำหรับคนบ้าเที่ยวอย่างปอก้อนนี้จะทำให้เราไม่เดือดร้อนเวลาต้องการจัดทริปในแต่ละปีค่ะถ้าคิดเป็นก้อนรวมก็ตกปีละ72,000 บาทซึ่งอาจจะไปยุโรปได้ยาวๆทริปนึงหรือแบ่งเป็นทริปเล็กๆไปเที่ยวไม่ไกลจากไทยได้หลายทริปมากเลยค่ะเช่นไปเที่ยวเวียดนามงบ3 พันนิดๆ(ดูรีวิวของปอได้ที่ https://www.travelwithpor.com/เที่ยว-da-lat-ด้วยงบ-3xxx/)

น่าจะพอเห็นภาพกันคร่าวๆแล้วนะคะอยากบอกว่าสิ่งที่ยากที่สุดก็คือการทำให้การบริหารเงินนี้เกิดขึ้นจริงและอยู่กับเราไปตลอดช่วงแรกๆอาจจะทรมานนิดนึงสำหรับคนที่ไม่เคยบริหารเงินมาก่อนแต่ถ้าเราใจเด็ดทำได้สัก 3 เดือนจะเริ่มภูมิใจและทำต่อไปได้เรื่อยๆ อย่าปล่อยให้ความฝันเป็นแค่ฝันเราต้องลงมือทำมันให้เป็นจริงค่ะ😀

#ผู้หญิงคนเดียวก็เที่ยวได้